---统计学和数据科学知识在气候相关金融风险压力测试中的应用

2022年10月11日下午,学院很荣幸的请到了安永香港金融服务风险管理经理金珉州女士为大家讲授《统计学和数据科学知识在气候相关金融风险压力测试中的应用》。

金珉州老师是复旦大学的经济学学士,美国宾夕法尼亚大学经济学硕士。获得FRM(认证 。现任安永香港金融服务风险管理经理,在信用风险管理领域有超过7年的工作经验,熟悉气候风险、内部评级模型、压力测试、内评模型应用、政策及系统和IFRS 9等。在绿色金融方面,金女士为多家中国大型股份制商业银行提供服务,负责转型风险与物理风险压力测试,与内评模型及信用风险减值模型的整合,准备香港金融管理局的气候风险压力测试申报模板。

论坛开始阶段,金珉州老师首先介绍了安永的公司情况——不仅涵盖审计的业务,同时涵盖咨询业务,战略,交易业务以及税务业务,她所在的金融服务风险业务团队属于咨询业务下的商业咨询业务,同时,金融服务风险业务又包括金融合规风险,反洗钱,反洗钱业务以及金融风险管理。

在本次论坛中,金老师主要介绍了在商业银行风险管理工作中的应用统计和数据分析,详细介绍了商业银行主要面临的风险,包括信用风险,市场风险,操作风险,流动性风险,集中度风险等风险。其中比较主要的风险,也就是信用风险和市场风险。信用风险指的是银行的交易对手或者借款人,他履行合同约定的义务,造成损失的风险,那市场风险是,市场价格的波动,对资产造成损失的风险。商业银行的数据分析模型主要是为各类的业务需求以及监管要求所服务的。银行整体开发和维护的模型个数是非常多的,以全行层面的压力测试为例,压力测试是一种金融风险管理的工具和手段,用来评估银行在不利的经营环境下,对各类风险的一个承受能力,从而帮助判断银行需要多大的一个资本储备,用来缓冲或者吸收其在逆境下的一个损失。

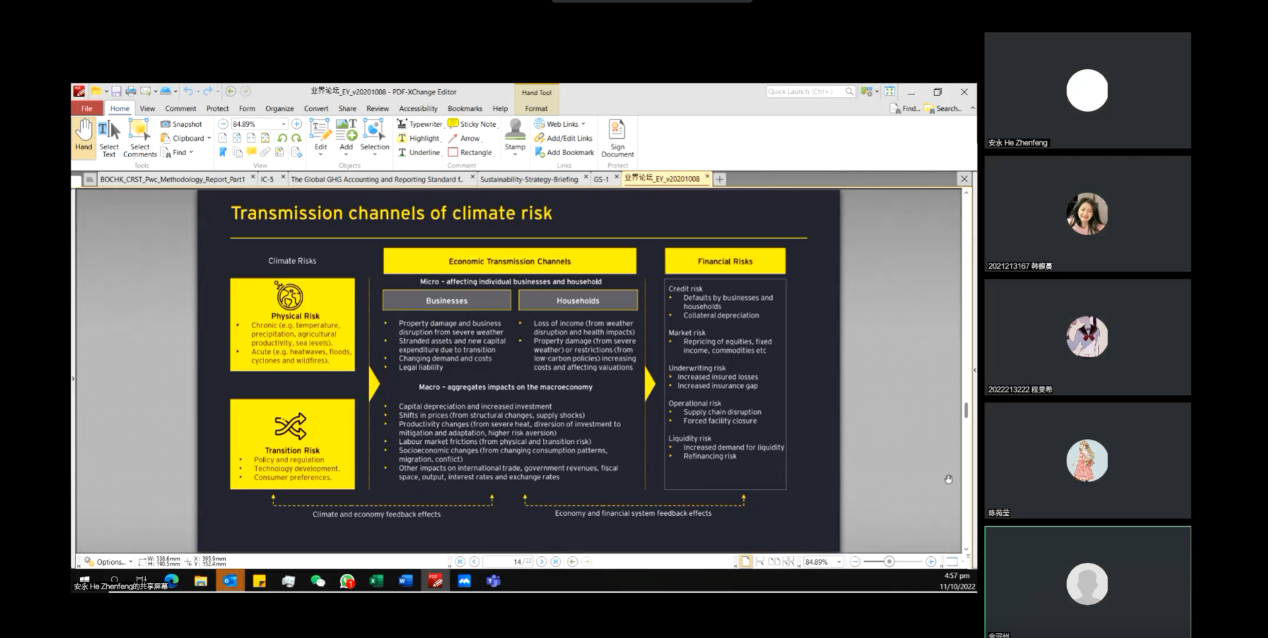

之后,金老师从自上而下和自下而上两种不同的建模方法详细介绍了各自的适用范围和优劣性,以气候风险为案例,重点分享了统计学和数据科学在场景中的应用,包括其数据分析、风险模型开发方法及可视化展示等。

在提问环节,同学们积极热情地提出问题,就员工日常学习生活和统计人才在咨询服务公司的工作方向等内容与金珉州老师进行了交流讨论,金珉州老师分别给出了详细的回答。通过这次论坛,同学们对于咨询服务公司和从事此类工作应具备的知识和技能都有了更加全面的了解和认识。

供稿人:陈雨涵 董适 李若凡

供图人:巢竞文